Státní správa

MinisterstvaÚstřední správní orgány podřízené ministerstvům

Jiné ústřední orgány

Samospráva

Příspěvkové organizace krajůPříspěvkové organizace měst a obcí

Zásoby – účtování uzávěrkových operací způsobem B

Dle § 3 Českého účetního standardu č. 707 Zásoby se o zásobách účtuje způsobem A nebo způsobem B.

Dle § 3 Českého účetního standardu č. 707 Zásoby se o zásobách účtuje způsobem A nebo způsobem B:

- způsob A – jedná se o průběžný způsob (účty jsou používány i v průběhu účetního období), účetní jednotka používá účty 111 Pořízení materiálu a 131 Pořízení zboží, k rozvahovému dni tyto účty mají nulový zůstatek,

- způsob B – jedná se o periodický způsob, účetní jednotka účtuje na účty zásob k rozvahovému dni, může vnitřním předpisem stanovit účtování i k jinému okamžiku.

Na rozdíl od způsobu A musí v případě způsobu B účtování zásob účetní jednotka převést počáteční a konečné zůstatky, příp. zvýšit nebo snížit stav zásob ke konci účetního období.

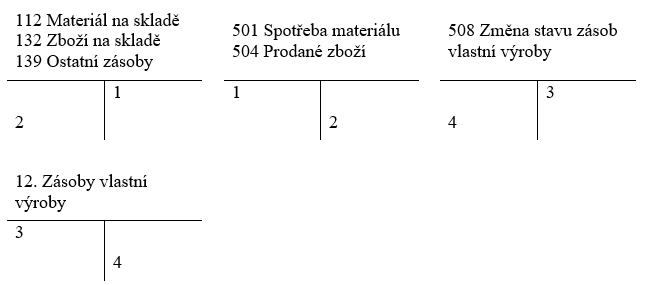

Účtování o uzávěrkových operacích způsobem B:

- Převod počátečního zůstatku u zásob nakupovaných

- Převod konečného zůstatku u zásob nakupovaných

- Zvýšení stavu zásob vlastní výroby

- Snížení stavu zásob vlastní výroby

Ad 1) K okamžiku sestavení mimořádné účetní závěrky nebo k rozvahovému dni účtuje účetní jednotka o stavu materiálu na skladě nebo ostatních zásob k prvnímu dni daného účetního období na stranu MÁ DÁTI účtu 501 Spotřeba materiálu se souvztažným zápisem na stranu DAL účtu 112 Materiál na skladě nebo 139 Ostatní zásoby. U zboží je účtováno na stranu MÁ DÁTI účtu 504 Prodané zboží se souvztažným zápisem na stranu DAL účtu 132 Zboží na skladě.

Ad 2) O zjištěném stavu materiálu nebo ostatních zásob pak účtuje účetní jednotka na stranu MÁ DÁTI účtu 112 Materiál na skladě nebo 139 Ostatní zásoby se souvztažným zápisem na stranu DAL účtu 501 Spotřeba materiálu. O zjištěném stavu zboží se účtuje na

Přečtěte si celý článek

Pro přístup k tomuto článku je nutné se přihlásit.