Státní správa

MinisterstvaÚstřední správní orgány podřízené ministerstvům

Jiné ústřední orgány

Samospráva

Příspěvkové organizace krajůPříspěvkové organizace měst a obcí

Zásoby – účtování způsobem A – bezúplatný převod nebo přechod, inventarizační rozdíly

Bezúplatný převod nebo přechod zásob je pro účetní jednotku výnosem na účtu 649 Ostatní výnosy z činnosti. Tyto výnosy je v případě významné hodnoty zásob nutné časově rozlišovat prostřednictvím účtu 384 Výnosy příštích období.

Účtování zásob nakupovaných způsobem A – bezúplatný převod nebo přechod

Bezúplatný převod nebo přechod zásob je pro účetní jednotku výnosem na účtu 649 Ostatní výnosy z činnosti. Tyto výnosy je v případě významné hodnoty zásob nutné časově rozlišovat prostřednictvím účtu 384 Výnosy příštích období.

Účtování o bezúplatném převodu nebo přechodu zásob nakupovaných:

- Nabytí zásob

- Vyskladnění bezúplatně nabytých zásob

- Darování zásob

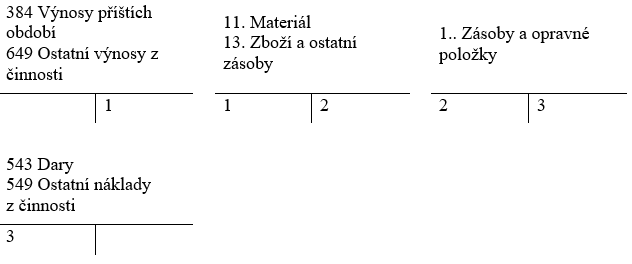

Ad 1) Zásoby nabyté z titulu bezúplatné změny příslušnosti k hospodaření s majetkem státu nebo svěření majetku do správy podle zákona upravujícího rozpočtová pravidla územních samosprávných celků nebo bezúplatného převodu nebo přechodu majetku účtuje účetní jednotka na stranu MÁ DÁTI příslušného syntetického účtu účtové skupiny 11. Materiál nebo 13. Zboží a ostatní zásoby se souvztažným zápisem na stranu DAL účtu 649 Ostatní výnosy z činnosti.

Ad 2) Vyskladnění bezúplatně nabytých zásob je účtováno účetní jednotkou na stranu MÁ DÁTI příslušného účtu účtové třídy 1.. Zásoby a opravné položky se souvztažným zápisem na stranu DAL účtu v účtové skupině 11. Materiál nebo 13. Zboží a ostatní zásoby.

Ad 3) O zásobách pozbytých z titulu bezúplatné změny příslušnosti k hospodaření s majetkem státu nebo svěření majetku do správy podle zákona upravujícího rozpočtová pravidla územních samosprávných celků nebo bezúplatného převodu nebo přechodu majetku, a to ve prospěch jiné vybrané účetní jednotky, účtuje účetní jednotka na stranu MÁ DÁTI účtu 549 – Ostatní náklady z činnosti se s

Přečtěte si celý článek

Pro přístup k tomuto článku je nutné se přihlásit.