Státní správa

MinisterstvaÚstřední správní orgány podřízené ministerstvům

Jiné ústřední orgány

Samospráva

Příspěvkové organizace krajůPříspěvkové organizace měst a obcí

Zásoby – účtování pořízení a vyřazení způsobem B

Při používání způsobu B účtování o zásobách se nepoužívají kalkulační účty 111 Pořízení materiálu a 131 Pořízení zboží. O pořízení se účtuje na nákladových účtech vyjadřujících spotřebu nebo prodej, tj. na účtech 501 Spotřeba materiálu nebo 504 Prodané zboží.

Při používání způsobu B účtování o zásobách se nepoužívají kalkulační účty 111 Pořízení materiálu a 131 Pořízení zboží. O pořízení se účtuje na nákladových účtech vyjadřujících spotřebu nebo prodej, tj. na účtech 501 Spotřeba materiálu nebo 504 Prodané zboží. Pohyb zásob v průběhu účetního období je zachycován pouze ve skladové evidenci. Rozvahové účty jsou používány pouze při účetní uzávěrce, kdy se počáteční zůstatky účtů zásob zúčtují do nákladů.

Účtování o pořízení a bezúplatném převodu nebo přechodu u zásob způsobem B:

- Nabytí zásob

- Bezúplatný převod nebo přechod

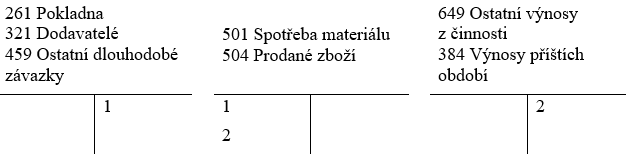

Ad 1) V průběhu účetního období účtuje účetní jednotka o pořízení zásob nákupem na stranu MÁ DÁTI účtu 501 Spotřeba materiálu nebo 504 Spotřeba zboží se souvztažným zápisem na stranu DAL účtu 261 Pokladna, 321 Dodavatelé nebo 459 Ostatní dlouhodobé závazky.

Ad 2) O zásobách nabytých bezúplatným převodem nebo přechodem účtuje účetní jednotka na stranu MÁ DÁTI účtu 501 Spotřeba materiálu nebo 504 Prodané zboží se souvztažným zápisem na stranu DAL účtu 649 Ostatní výnosy z činnosti. Pokud účetní jednotka předpokládá, že zásoby nebudou spotřebovány nebo nedochází k jejich jinému úbytku v účetním období, ve kterém byly nabyty, provede časové rozlišení výnosů pomocí účtu 384 Výnosy příštích období.

Účtování zásob způsobem B – vyřazení zásob

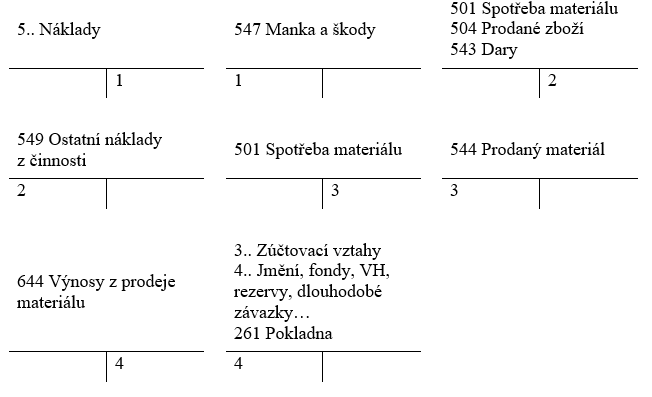

Účtování o vyřazení zásob nakupovaných způsobem B:

Účtování o vyřazení zásob nakupovaných způsobem B:

- Manko nad normu

- Bezúplatný převod nebo přechod

- Prodej materiálu – vyskladnění

- Prodej materiálu – tržby

Ad 1) O manku nad normu přirozených úbytků vyplývajícího z invent

Přečtěte si celý článek

Pro přístup k tomuto článku je nutné se přihlásit.