Státní správa

MinisterstvaÚstřední správní orgány podřízené ministerstvům

Jiné ústřední orgány

Územní správní úřady

Samospráva

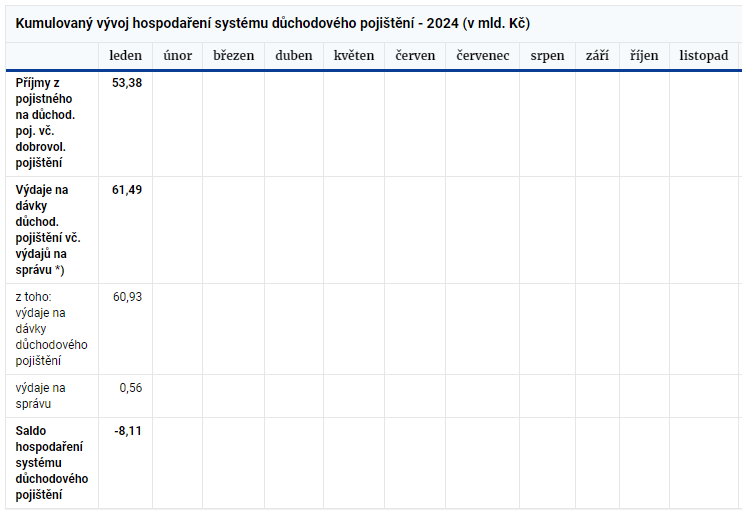

Hospodaření systému důchodového pojištění

Systém důchodového pojištění, tzn. jeho příjmy i výdaje, jsou součástí hospodaření státního rozpočtu, především kapitoly 313 MPSV. Příjmy a výdaje tohoto systému jsou sledovány odděleně na měsíční bázi a za celý rok jsou také vykazovány ve Státním závěrečném účtu.

Systém důchodového pojištění, tzn. jeho příjmy i výdaje, jsou součástí hospodaření státního rozpočtu, především kapitoly 313 MPSV. Příjmy a výdaje tohoto systému jsou sledovány odděleně na měsíční bázi a za celý rok jsou také vykazovány ve Státním závěrečném účtu.

Příjmy

Příjmy systému důchodového pojištění tvoří pojistné na důchodové pojištění, penále a pokuty připadajících na důchodové pojištění, které je součástí pojistného na sociální zabezpečení.

Pojistné na sociální zabezpečení zahrnuje:

- důchodové pojištění,

- nemocenské pojištění,

- příspěvek na státní politiku zaměstnanosti.

Povinnost platit pojistné mají zaměstnavatelé, zaměstnanci, kteří jsou účastni nemocenského pojištění, osoby samostatně výdělečně činné (OSVČ) a lidé, kteří se dobrovolně důchodově pojistili. Za zaměstnance odvádí pojistné zaměstnavatel.

Pojistné na sociální zabezpečení je založeno na pojistném principu, tj. na pravidelném placení příspěvku – pojistného. Pojistné se stanoví procentní sazbou z vyměřovacího základu zjištěného za rozhodné období. Rozhodným obdobím u zaměstnanců je kalendářní měsíc, za který se pojistné platí, u OSVČ se jedná o kalendářní rok a vyměřovacím základem pro pojistné je částka, kterou si určí, ne však méně než 50 % daňového základu. Je-li takto stanovená částka nižší než zákonem stanovený nejnižší vyměřovací základ, odvádí OSVČ pojistné z nejnižšího vyměřovacího základu v závislosti na druhu samostatně výdělečné činnosti (SVČ). Minimální měsíční vyměřovací základ pro zálohu v roce 2023 u OSVČ vykonávající hlavní SVČ činí 10 081

Přečtěte si celý článek

Pro přístup k tomuto článku je nutné se přihlásit.

Tabulky za předchozí roky 2013 - 2023.xlsx

/ 37 kB

Tabulky za předchozí roky 2013 - 2023.xlsx

/ 37 kB